Clipperton Finance publie un nouveau rapport de recherche : Office of the CFO – Un univers en expansion et en consolidation

Clipperton publie aujourd'hui son étude « Office of the CFO Software Market 2026 : Un univers en expansion et en consolidation ». Cette étude approfondie examine l'écosystème logiciel qui redéfinit la manière dont les PME et les entreprises du mid-market gèrent leurs finances. Le rapport fournit aux fondateurs, investisseurs et sponsors PE une analyse détaillée des dynamiques de marché, avec un focus particulier sur les tendances liées à l'IA, les tendances de plateformisation, les références de valorisation et la vague de consolidation qui redessine le secteur.

Téléchargez le rapport ici.

Lorsque nous avons commencé à couvrir l'espace Office of the CFO (OCFO), le marché était encore très fragmenté, les directeurs financiers jonglant avec des dizaines de solutions spécialisées en comptabilité, gestion de trésorerie et gestion des notes de frais. Aujourd'hui, la convergence vers des plateformes financières intégrées est devenue la tendance dominante – et le private equity est au cœur de cette transformation.

Quelques points saillants du rapport 2026 :

- Le marché des logiciels OCFO est estimé à environ 70 Md€ en 2025, avec une croissance d'environ 9 % par an pour atteindre 107 Md€ d'ici 2030. Les PME et le mid-market sont les principaux moteurs de cette expansion, avec des taux d'adoption qui s'accélèrent de 10 à 20 % par an à mesure que les entreprises remplacent les processus basés sur Excel par des plateformes cloud natives.

- L'Europe reste un marché très fragmenté – et une opportunité majeure. Avec plus de 60 solutions de logiciels comptables actives à travers le continent et le déploiement des mandats de facturation électronique ViDA de l'UE à partir de 2026, l'impératif de conformité numérique catalyse une nouvelle vague d'adoption logicielle et de consolidation transfrontalière.

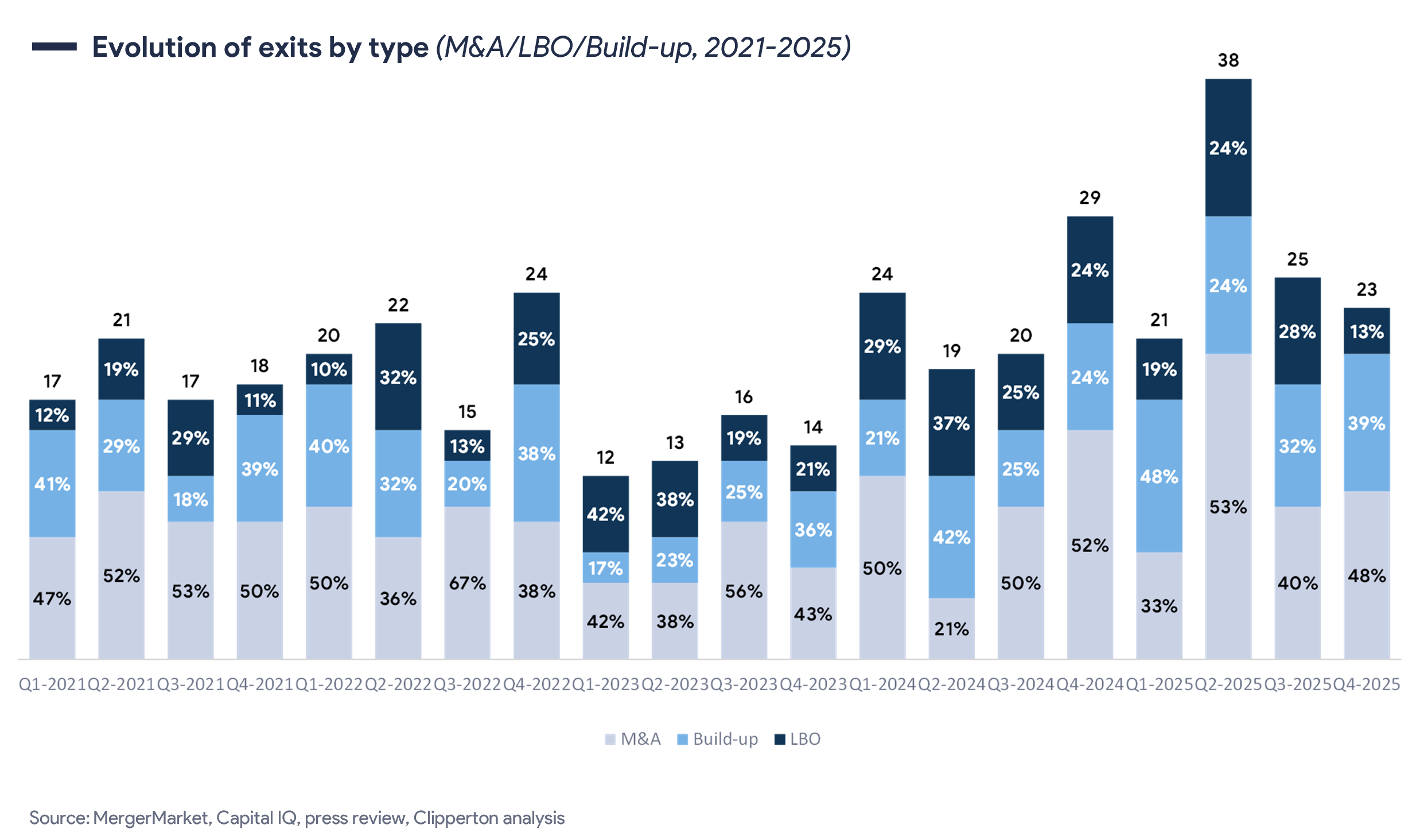

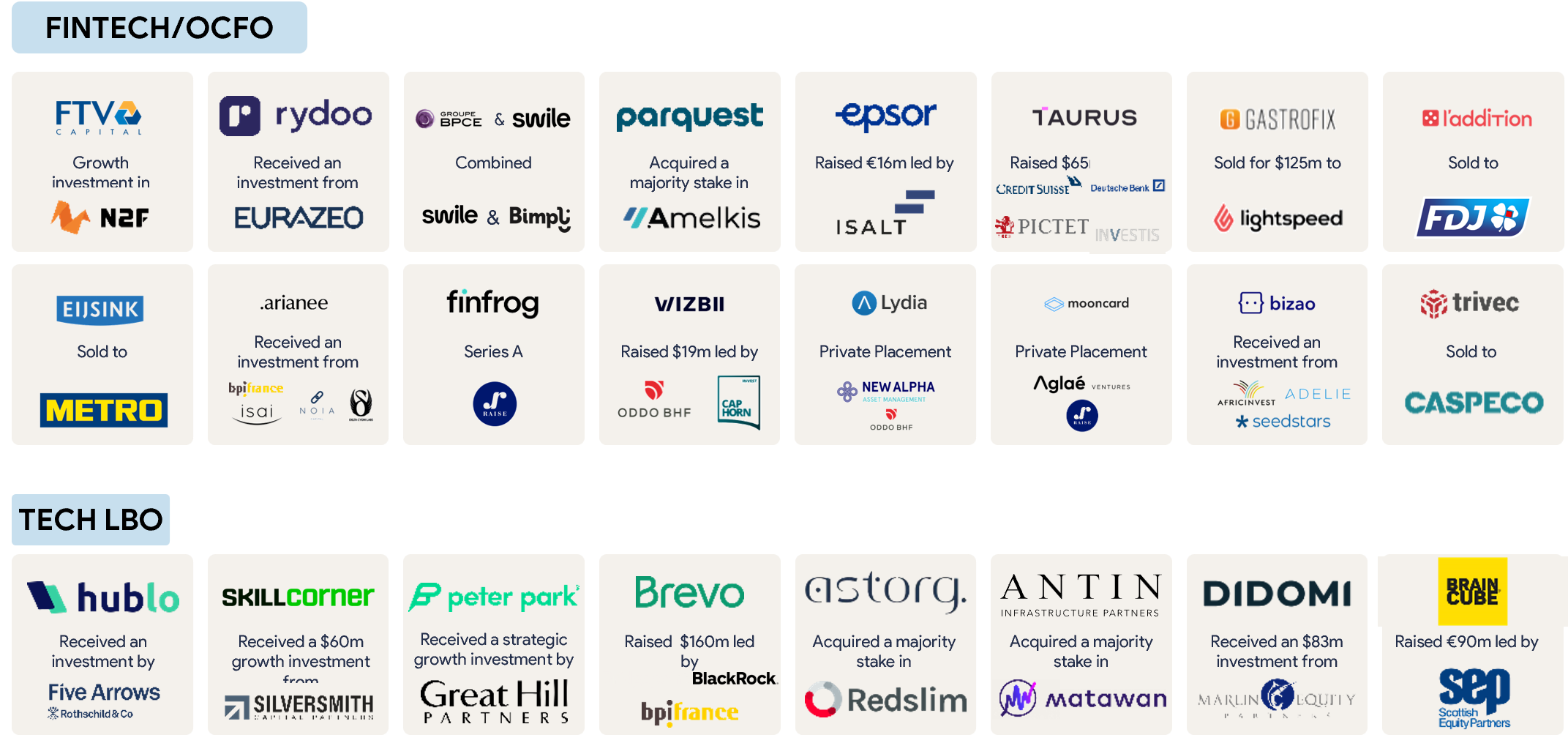

- Le private equity représente plus de 50 % des sorties dans l'espace OCFO au cours des cinq dernières années. Les stratégies de build-up – où des plateformes adossées à des fonds de PE absorbent des acteurs plus petits – représentent la plus grande part du volume de transactions, entre 30 et 35 %, alors que le marché s'oriente résolument vers des plateformes unifiées combinant comptabilité, gestion de trésorerie, contrôle des dépenses et FP&A sous un même toit.

- Le T1 2026 a marqué une nette normalisation des multiples de valorisation des sociétés cotées, avec un EV/Chiffre d'affaires en baisse à 3-5x (contre 7-9x ) et un EV/EBITDA à 12-15x (contre 20-25x+ en décembre 2025). À mesure que cette modération se propage aux marchés privés, une divergence croissante apparaît entre les actifs de premier plan dotés de solides avantages concurrentiels liés à l'IA et d'avantages compétitifs durables – qui devraient maintenir des valorisations premium – et ceux plus vulnérables à la disruption.

- L'IA est appelée à approfondir, plutôt qu'à éroder, les avantages concurrentiels des plateformes OCFO établies. Les données financières propriétaires, la profondeur en matière de conformité et la connaissance embarquée des workflows sont des actifs que les modèles d'IA généralistes ne peuvent pas répliquer. Dans le segment des PME en particulier, la barrière à l'entrée la plus critique reste la distribution et l'exécution opérationnelle – une capacité que l'IA seule ne peut pas remplacer, mais qu'elle peut rendre considérablement plus scalable.

Notre étude, fondée sur des données de transactions propriétaires, des renseignements de marché exclusifs provenant de Dedale Intelligence, et un historique de 20 ans de conseil aux entreprises technologiques en matière de M&A, de LBO et de financement de croissance, se veut un guide pratique pour les fondateurs, investisseurs et sponsors PE qui naviguent dans ce marché en rapide consolidation.

Ce que couvre ce rapport :

- Dimensionnement du marché et moteurs de croissance : un marché de 70 Md€ en route vers 107 Md€ d'ici 2030, avec un focus sur les PME et le mid-market ;

- L'opportunité européenne : fragmentation réglementaire, mandats de facturation électronique ViDA, et la course à la construction de plateformes paneuropéennes ;

- Convergence des plateformes : comment les fournisseurs de comptabilité, de trésorerie et de gestion des dépenses fusionnent en suites CFO unifiées ;

- L'IA comme accélérateur : des copilotes aux workflows agentiques, et pourquoi la connaissance des processus compte plus que le modèle ;

- Consolidation et valorisations : build-ups menés par le PE, plus de 60 transactions de référence, benchmarks de pairs cotés, et les acquéreurs les plus actifs.

Auteurs :

- Vanessa Sorel, Executive Director

- Grégoire Bonnet, Associate

- Stéphane Valorge, Senior Partner, Head of Research

Legal Disclaimer:

EIN Presswire provides this news content "as is" without warranty of any kind. We do not accept any responsibility or liability for the accuracy, content, images, videos, licenses, completeness, legality, or reliability of the information contained in this article. If you have any complaints or copyright issues related to this article, kindly contact the author above.